金融工程基础实战之融资融券

1、概念

根據書本上的定義,融資融券(Securities Margin Trading),指的是投資者向具有融資融券業務資格的證券公司提供擔保物,借入資金買入證券(融資交易)或借入證券并賣出(融券交易)的行為。又稱為“證券信用交易”或“保證金交易”。我國也給出了融資融券的官方定義 。根據2008年4月23日國務院頒布的《證券公司監督管理條例》中的內容,對融資融券的定義是:在證券交易所或者國務院批準的其他證券交易場所進行的證券交易中,證券公司向客戶出借資金供其買入證券或者出借證券供其賣出,并由客戶交存相應擔保物的經營活動。從概念上,我們可以把融資融券拆分開來進行理解,就是融資和融券。比較容易理解,融資通俗的說就是借錢,融券通俗的說就是借股票。從哪里借呢?證券公司。

2、業務流程

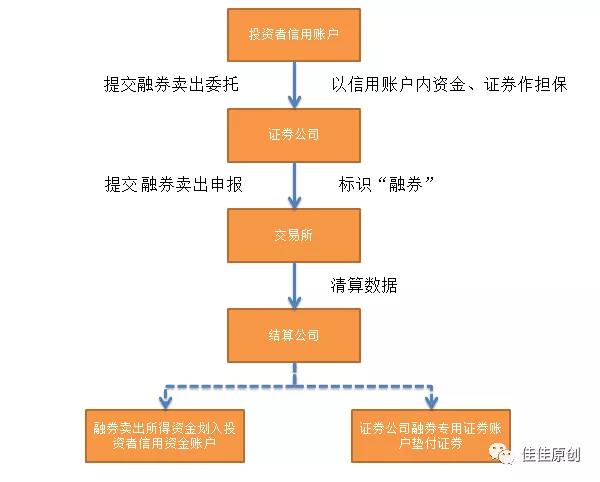

2.1 Activity Diagram

2.2 流程說明

投資者如果想進行融資融券業務,首先要到自己所在的證券公司開立信用賬戶。不同證券公司,對融資融券業務賬戶開立的條件也不同,一般來說,需要投資者需要在自己的券商那里開戶滿18個月,也就是說你之前在自己券商那里開立的普通股票賬戶,要滿18個月。年滿18周歲,你必須是法定成年,可以為自己的交易行為負責。近20個交易日賬戶資產不低于50萬元。同時,還要通過券商的風險評級。

開戶完成后,就可以根據實際需要,進行融資融券交易了。要進行融資還是融券,要憑借自己對市場的判斷。如果你覺得現在證券價格比較低,看漲,就融資,從證券公司那里借入一定的資金,買入證券,過段時間證券上漲了,你把證券賣出,然后把之前從券商錯的錢和利息歸還給券商。如果你覺得現在證券價格已經很高了,看跌,那么你可以現在從券商那里借入一定數量的證券賣出,過段時間證券下跌了,你再把證券買入,然后把之前從券商借的券和利息歸還給券商。

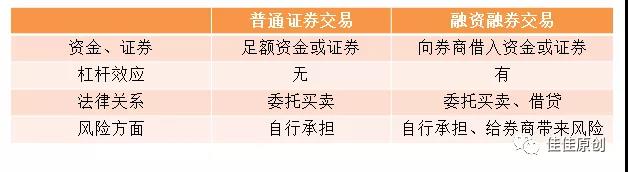

2.3 與普通證券交易的區別

3、業務優勢

任何一項金融工具的發明,肯定是有一定價值的。融資融券也不利外。具體優勢,各種專業書籍已經講了很多了。在這里簡單地講幾點。

3.1 穩定市場價格

假如市場上有機構或是個人故意炒作一個股票,使得某股票持續上漲,敏感的投資者就可以通過融券賣出方式,增加此股票的市場供應,從而使這支股票不至于過于虛高,從一定程度上防止了過度投機而產生的股泡沫。而如果市場上有機構或是個人在惡意打壓某股票時,股票的價格下跌,投資者可以融資的方式,從市場上買入股票,增加了對股票的需求,一定程度上穩定了股價,也穩定了市場。

3.2 增加券商利潤

金融工具的推出,對工具的提供方而言,肯定是要獲得。就如同之前我們講的利率互換(《金融工程基礎實戰之利率互換》)一樣,銀行為市場的雙方提供互換便利,為雙方節省成本的同時,自己肯定也要獲得收益。沒有人愿意做賠錢的買賣。金融工程的目標,也就是要達到多方互惠互利。對于券商而言,之前主要的收益在于傭金,而融資融券業務的推出,進一步為券商增加了收益。有利于促進券商進一步進行金融產品的創新,提升服務質量。

3.3 促進市場活躍

很顯然,融資融券屬于杠桿交易,一定程度上可以放大市場的活躍度。可以對現有市場起到一定的刺激作用。像最近大盤漲的不錯,相信融資融券也很活躍。兩者相互影響。就像2015年當時的情景一樣,剛開始的券商股拉出一個牛市,然后杠桿資金推動,直接出現了瘋牛狂奔的壯觀景象。當時的上證指數到達了5000多點。市場活躍度空前高漲。

4、業務風險

4.1 交易風險

融資融券,屬于杠桿交易。杠桿很明顯,可以起到以小博大的作用,以小博大,可以是小資金收獲大資金,但也可以是小風險變為大風險。趨勢判斷正確,收益豐厚,趨勢判斷錯誤,則可能血本無歸。正如同之前有一句俗話“新手死于追高,老手死于炒底,高手死于杠桿”。往往淹死的,都是會游泳的人。我們可以用簡單的數學來量化分析一下。比如你有100萬,買了一支10元錢/股的股票,那么你持有這支股票的數量是10萬股。當這支股票下跌到9元/股的時候,你的總資產就變成了90萬元,虧損了10萬元。那如果是融資交易的話,如果你用100萬元作為保證金、以50%的保證金比例融資200萬元買入同一只股票(100萬元保證金÷50%),你就可以買20萬股,當這支股票從10元/股下跌到9元/股時,你的總資產就變成了180萬元。虧損20萬元。除此之外,你還要向券商支付融資期間的利息。

4.2 平倉風險

(1)約定時間不能按時還款還券

投資者從券商那里,融資也好,融券也好,其實就與券商形成了一定的債務關系。就像你借了別人的錢,用某個物品進行了抵押,肯定要有一個歸還的期限,如果到期不還,債權人就可以處置你的抵押物。所以,當到了一定期限,你不能按約定歸還券商的資金或是證券,券商就有權根據合同約定,進行強制平倉。

(2)低于最低維持擔保比例

證券市場中的證券一定是有波動的。如果證券價格波動導致維持擔保比例低于最低維持擔保比例,投資都就需要追加擔保。如果投資者無法在約定的時間內足額追加擔保物(資金或證券),則會面臨被平倉。每次追加多少才能滿足條件?這個我們后續會在實戰環節進行詳細計算。

(3)自身原因

投資者因為自身原因,例如自己的資產被司法機關采取財產保全,或者強制執行措施,投資者信用賬戶內資產可能會被證券公司執行強制平倉。

4.3 監管風險

根據監管規定,“融資融券賬戶中進行融資買入交易時不得超出融資標的證券范圍,投資者應在證券交易所及證券公司規定的標的證券范圍內進行融資交易”。所以,融資融券的投資者并不是想買哪些股票就要以買哪些。而是有范圍限制。融資標的證券的查詢,可以在上海證券交易所網站和深圳證券交易所網站進行查詢。下圖是某證券公司官網上的截圖。給出了標的證券和保證金的比例。

而融資融券所交易的證券,如果被監管部門暫停交易或終止上市,投資者可能會面臨被券商提前了結融資融券交易,從而給投資者造成損失。

另外,如果投資者所在的證券公司,如果面臨被監管的處罰而失去融資融券的資質,而面臨著無法在投資者所在的證券公司進行融資融券業務。

監管風險,還有一個對投資者影響比較大的,就是監管發文對投資者的影響,例如改變融資擔保比例。2015年11月13日, 上海證券交易所和深圳證券交易所對融資融券交易實施細則進行修改,將投資者融資買入證券時的融資保證金最低比例由50%提高至100%。當時的政策環境是國家要去杠桿。此政策一落地,迅速將2015年股市的瘋牛推至千股跌停。以滬指為例,2015年6月份指數5000多點,監管政策11月推出后,2016年1月份的指數最低僅有2600多點。不得不說監管所帶來的影響不容小覷。

5、實戰

5.1 融資操作

5.2 融券操作

5.3 追加擔保

先看一下現實中的融資場景。假如我們現在有15000元,然后準備向證券公司融資15000元。以150元的價格買入200股某股票。在不考慮融資利息費用的情況下,我們需要追加的擔保條件是該股票股價跌破多少元呢?

如果我們以上交所規定的維持擔保比例下限為130%的標準來進行計算。

根據公式:

維持擔保比例 = (現金+信用證券賬戶內證券市值總和)/ (融資買入金額 + 融資賣出證券*當前市價 + 利息及費用總和)

即:

130% = (市價*200) / 15000

所以:市價= 97.5

也就是說,當我們買的這支股票股價跌破97.5元的時候,需要追加擔保。

再看一個現實中的融券場景。我們融資融券的信用賬戶中有現金40萬元保證金,選定了證券A進行證券賣出。證券A的最近成交價為每股8元,我們融券賣出10萬股。第二天,這支股票價格上升到每股10元,不考慮利息和費用,我們需要追加多少保證金才能持續130%的擔保比例呢?

根據公式:

維持擔保比例=(現金+信用證券賬戶內證券市值總和)/(融券賣出證券數量×當前市價)

我們設需要追加A萬元的保證金,

(40+ A + 8×10)/(10×10)=130%,

可得 A =10

即我們需要追加10萬元的保證金才能持續130%的擔保比例。

5.4 投資收益

我們還是以上海證券交易所的融資交易為例。假如我們在上交所進行融資交易,選擇了某證券公司作為經紀公司,我們自有資金15000元。某日我們觀察到某白酒公司的股票價格為150元/股,根據白酒行業的狀況分析認為,該公司股票價格有上升的趨勢,準備進行融資交易。該證券公司的融資融券年利率為8.6%。投資者向該證券公司融資15000元(此時保證金比例達到最低限額50%),買入200股該公司股票。我們買了之后,這個公司的股票價格下降至120元,未考慮融資利息費用的情況下,此時維持擔保比例是多少?

120*200/15000=160%

過了半年后,我們發現我們購買的這個公司的股票價格上漲了20%,即達到了180元。采取現貨交易的投資者的收益也將會是20%,而我們不一樣,因為我們是采用了融資交易,那我們投資的收益率是多少呢?

(180*200-30000-15000*4.3%)/15000 = 35.7%

注意:4.3%的來源是“證券公司的融資融券年利率8.4%”,因為是半年,所以是4.3%。

6、總結

總體而言,融資融券的難點在于對規則的掌握和風險的控制。現在雖然很多券商的交易軟件可以告訴你什么時候要交擔保金,看似是很簡單的操作,只要交易軟件通知交保證金,我們交就可以了。從而確保交易有效。其實現實中,我們不能總依賴軟件。我們應該形成自己的判斷。提前計算一下自己最大的承受能力是多少。如果我們交易的股票向著我們預判的方向相反,提前計算我們最大可承受能力,學會及時止損。而機會總是留給有準備的人。掌握了更多的信息和知識,才能使自己更加清晰地認識到對與錯,形成自己的投資風格,不再隨波逐流,從而提升投資的成功率和收益率。最后,祝大家投資順利。

金融工程基礎實戰系列文章: